フリーターといっても、その生活スタイルは人それぞれです。

いずれ働こうとしている人だったり、一時的に休職している人もいます。

自分のように正社員が嫌で自由に生きたく、最後までフリーター生活を貫き通そうとする人もいるでしょう。

今回はそんな自分の生活費を挙げていきたいと思います。

自分は

・実家暮らしを続けるか悩んでいた時期があった

・副業時間を確保したい

こういった考えがありました。結果として今の生活で将来へ向けて土台を作っていける環境だと思いました。

このブログではすでに実家暮らしで週5の6時間勤務に寄って月に約14.5万円の収入があり、通信費に1万円ほど、家には3万円入れている状況というのは話しています。

そこからもうちょっと詳しくまとめたいということになります。

実家暮らしの支出のリアル

月収 14.5万円

家に入れるお金:3万円

通信費:1万円

嗜好品:1.5万円

楽天の積み立てNISA: 2万円

その他:5千円

残りの貯金額:6.5万円

基本的に上記が大体の支出になります。

家に入れるお金:3万円

この生活は何度も言いますが実家暮らしだからこそ成立します。

本来は一人暮らしの支出の多くを占めるであろう家賃と光熱費、食費などの費用はこの3万円で賄えていることになります。

貯金額が6.5万円ですが、もしも一人ぐらしだと絶対にそこまで貯金できません。

この貯金額は副業の資金として使えることになり、実家暮らしだからこそ実現可能な環境であることが分かりますね。

通信費:1万円

携帯とネットの通信費です。

数年前にゲームをしているときにあまりにもラグくてとてもじゃないがゲームができないということで個人で回線を引きました。

携帯の通信費は格安SIMに抑えて月2000円ほどです。

以前は5000円くらい支払っていたのでやはり節約するのであれば格安SIMはオススメできます。

嗜好品:1.5万円

自分は甘いモノが好きでよくお菓子や飲み物を買っているのですが、大体月1.5万円くらいだとおもいます。

以前はもっとそれ以上にかかっていたのですが、1袋400円くらいのココアで代用できてから費用を抑えることができました。

甘党+口にモノを入れるという安心的??な感じです。

アメリカの野球とかでよくガムを噛んでいるシーンとかを見かけますがアレです。

1袋使い切るのに1週間くらいはかかるので、お菓子を買う量は明確に減りました。

楽天の積み立てNISA: 2万円

今から投資を積み立てると将来どのくらいの利益が大きくなるのかは分かりませんが、やるのであれば早い方がいいですよね。

もしも自分の副業が何もかも成功せず、そして正社員に復帰することできず、将来的にもフリーターとして生きていくことになった場合・・・。

そんなときのためのセーフティーラインを作っておくことを目的として楽天の積み立てNISAを毎月2万円ほど投資信託しています。

もちろん元本割れのリスクはあるでしょうが、今から30年以上積み立てる予定なので長期的に見ればプラスになる可能性もあると考えています。

その他:5千円

これは月にかかるものがあったりかからないものがあるような消耗品の類です。

歯ブラシもそうですが衣服などの買い替え、たまにsteamで面白いゲームがあったらそれを買ってみたり・・・と。

大体して平均5000円くらいと思っています。

このフリーター生活のメリット・デメリット

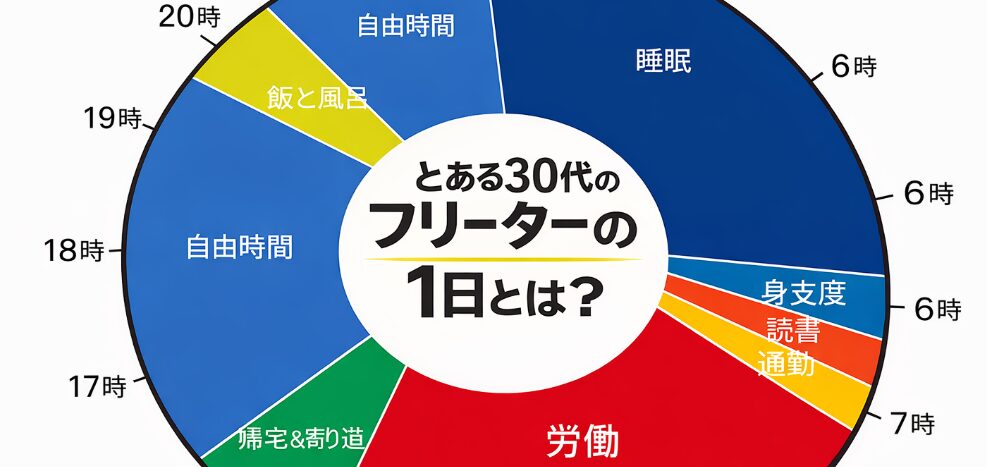

自分の1カ月のおおよその支出や、以前書いた一日の生活については、別の記事で紹介しています。

30代フリーターの1日の過ごし方|仕事6時間・自由時間のリアル

この自分の支出と生活のメリットとしては、

- 時間の自由があること

- ストレスが少ないこと

- 副業に時間を充てれる

1日6時間労働のおかげで月収は少ないものの自由な時間が多いです。

一方、デメリットとして

- 社会的信用が低い

- 将来の不安が大きい

- 実家依存

ただこれらのデメリットは副業で収入を作っていくことで徐々に解消していけると考えています。

社会的信用も将来の不安も要は収入が少ないことが原因なので副業で収入があれば問題ありません。

実家依存の方ももしも副業による収入が多くなれば一人暮らしも可能になります。

はまだ土台を作っている段階であり、副業をコツコツ続けていくことで、自分はこのデメリットを乗り越えていくつもりです。

この生活の再現性は実家暮らしがあってのもの

この暮らしができるのかというと、暮らしていくだけなら可能でしょう。

ただ自分の場合は、

副業をしつつ、本業の仕事時間は多くなく自由に暮らしたい

つまり、本業によっては資金が必要で貯金が必須。そして自分は長時間労働はあまりしたくないので月収は14.5万円とフリーターの中でも少ない方です。

もしも一人暮らしをするとなった場合は

家賃:4.5万円

食費:3万円

光熱費:1万円

通信費:1万円

嗜好品:1.5万円

楽天の積み立てNISA: 2万円

その他:5千円

合計すると約13.5万円となり、月収14.5万円の自分の場合、貯金は1万円ほどしかできません。この状況は正直かなり厳しいです。

仮に積立NISAをやめて、その2万円を貯金に回したとしても、毎月3万円の貯金にしかなりません。しかし、その程度の貯金では老後の安心には到底足りないのは明らかです。

もしもケガや病気をしたり、自分が使っているパソコンなどの高額な機材が故障した場合、十分な貯金がなければ買い替えすら難しくなります。

将来的な買い換えは他にもあるでしょう。洗濯機、電子レンジ、トースター、衣類もあります。頭が痛くなりますね。

この生活は実家という支えがあってこそ成立し、その上で「自由な時間を優先する」という選択をしている結果です。

もしも一人暮らしを目指すのであれば

「時間を優先したい」「副業に挑戦したい」「まずは資金を貯めたい」という人にとっては、実家暮らし+短時間労働という環境は現実的な選択になります。

自分の生活では貯金額は年間で約78万円になります。これは副業への投資や将来の一人暮らし準備資金としては十分意味のある金額です。

特にこれから副業を始めたい人や、働き方に悩んでいる人は、 収入の多さだけでなく「時間の使い方」を基準に生活を考えてみるのも一つの選択肢ではないでしょうか。